Топ-7 лучших программ для учета финансов на компьютере

Содержание:

- Проверка семейного бюджета

- CoinKeeper

- Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

- FinPix

- Экономка Lite

- Ведём учет финансов бесплатно

- Обзор Easyfinance.ru

- Домашняя бухгалтерия Lite

- Зачем вести семейный бюджет: плюсы и минусы

- 1Money — минимализм в приложении, но не в жизни

- Лучшие разработки для Андроид и iOS

- Какие критерии учитывались при обзоре приложений

- Как составить семейный бюджет

- Acasa

- Отчёты в мобильных банках не заменят специального приложения

- Бухгалтерия Семьи

- 8) Самое наглядное — M8 — my money

Проверка семейного бюджета

Чтобы грамотно расходовать имеющиеся средства, необходимо проводить ревизию бюджета семьи раз в 3–4 месяца, составляя новые таблицы.

Первый шаг при проведении такого анализа — составление таблицы для учета всех средств, имеющихся в семье. Таблица может выглядеть следующим образом:

| Доход за месяц: | |

| Муж | 40 000 |

| Жена | 27 000 |

| Дополнительный доход | 5 000 |

| Итого: | 72 000 |

После того, как получена общая картина семейного дохода, можно приступать к планированию и распределению бюджета. Для этого выделяют основные категории: питание, проезд, жилье, лекарства, одежда.

Второй этап анализа — выписать все расходы, совершенные в течение месяца

Крайне важно не пропускать ни один чек и учитывать даже самые маленькие покупки, такие, как стакан кофе или шариковая ручка

В процессе проведения анализа зачастую становится понятно, что:

- большая часть семейного бюджета расходуется на оплату жилья и коммунальных услуг, покупку продуктов питания;

- остальные части расходов соответствуют или не соответствуют планам;

- накопления присутствуют или отсутствуют.

После того, как получена полная финансовая картина, необходимо определить, в каких частях происходит нерациональное расходование средств. Чаще всего проблемы возникают в таких разделах, как «общее» и «накопления», потому что основная статья расходов — коммунальные платежи, транспорт и бытовые нужды — это самая продуманная и запланированная статья, ведь каждый член семьи точно знает, сколько денег нужно заплатить за квартиру и продукты.

Чтобы распределить бюджет правильным образом, рекомендуется разделить всю сумму активных и пассивных доходов на проценты:

- 40% — продовольственные товары,

- 30% — жилье и коммунальные услуги,

- 8% — транспорт,

- 5% — непродовольственные товары,

- 5% — одежда и обувь,

- 12% — образование, развлечение, отдых.

Это удобная и очень простая схема расходования средств, однако в реальной жизни очень сложно следовать такому графику, ведь уровень доходов в каждой семье разный, а стоимость оплаты коммунальных услуг, жилья, проезда и продуктов зачастую практически не отличается.

Приведенную схему каждая семья может подогнать под собственные расходы и доходы. Однако при планировании следует учесть, что все покупки должны быть тщательно продуманы, а также, если заранее заготавливать, замораживать и консервировать продукты, то можно укладываться в сумму потребительской корзины. Следуя этим двум правилам, можно сэкономить существенную часть денег.

CoinKeeper

![]()

Android IOS

CoinKeeper – приложение для тех, кто любит планировать или отвечает за деньги всей семьи. Тут можно установить бюджет на месяц или сделать его совместным. Красивый интерфейс с монетками позволяет легко и быстро добавлять операции, а на главной странице можно сразу увидеть своё текущее финансовое состояние. Как обычно, есть возможность облачной синхронизации. Отдельный плюс – установка лимитов средств на отдельные категории трат. Иными словами, это приложение для личных финансов, которое будет уведомлять вас о скором перерасходе средств.

Минусами CoinKeeper называют отсутствие мультивалютных счетов и аналогичных операций, а также невозможность импорта базы данных в отдельный файл или другое приложение. Также многих смущают технические несовершенства веб-версии, которая обновляется реже, чем мобильный вариант.

Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

Сейчас бесплатная версия CoinKeeper пропитана рекламой дополнительных услуг. У меня старая версия, которую намерено не обновляю. Она пока устраивает.

У приложения Бюджет даже в самых новых версиях нет навязчивой рекламы и есть аналогичные CoinKeeper внешний вид и логика работы. Крепкая альтернатива лидеру для всех, кто не хочет корпеть над каждой транзакцией.

А MoneyViz 3 – это швейцарский нож в контроле расходов. Инструменты для записи транзакций настраиваются, разработчики дают вводить названия магазинов, а в бюджеты можно добавить несколько категорий. Для щепетильных пользователей приложение подойдёт лучше всего.

Если Дзен-мани понравился, то держите его как запасной вариант. Берите основным, только когда поймёте, что бесплатная версия того стоит. Или решитесь купить полноценную за 1990 руб.

FinPix

FinPix — это мобильное приложение под Android для учета финансов, уникальной возможностью которого разработчики называют сканер чеков, способный распознать текст по фотографии, а не только загрузить информацию по QR-коду. Разработчик приложения — российская компания «Асгард», поэтому текст чека, распознаваемый программой, должен быть на русском языке.

Приложение способно определять отдельные позиции в чеке, сохраняет для учета название товара, цену, количество, скидку и результирующую стоимость. Процесс распознавания чека по фотографиям может занимать несколько минут — это зависит от качества самого чека и фотографии, а также от производительности устройства. При тестировании приложение пропустило несколько позиций в чеке, так что лучшим вариантом для занесения данных в базу является все-таки сканирование QR-кода.

Пользователь может настроить, к каким категориям относятся отдельные товары, и тогда FinPix будет определять категорию для распознанных товаров автоматически. Самостоятельно программа не может выделить название товара, поэтому при желании сохранить его необходимо вручную указать наименование.

Приложение поддерживает парсинг банковских СМС.

Другие возможности FinPix — учет расходов и доходов, переводов между счетами, долгов, кредитов, депозитов и операций обмена валюты, мгновенная синхронизация данных между несколькими устройствами пользователя, использование категорий и подкатегорий для классификации расходов. Также можно создавать хештеги для отметки отдельных мероприятий (#Летнийотдых, #Свадьба), проектов (#Ремонт36кв, #Дача), объектов (#Бмв, #Газель) и так далее с возможностью отслеживания всех доходов и расходов по ним. Наконец, можно вести несколько отдельных бюджетов внутри приложения (личный бюджет, бюджет ИП или небольшого бизнеса) и анализировать структуру и динамику доходов и расходов на соответствующих диаграммах.

Отдельно стоит отметить возможность экспорта (и импорта) данных в файл формата xlsx — это можно использовать как для создания резервных копий, так и для обмена данными при совместном ведении семейного бюджета несколькими членами семьи. В файле сразу создана сводная таблица по расходам в разрезе категорий и периодов.

Ценообразование FinPix несколько необычное для приложений такого класса. Сервис полностью бесплатен при его использовании онлайн (то есть если база данных будет загружена на серверы компании). А при использовании офлайн стоимость зависит от количества названий товаров в файле при экспорте в xlsx. Если же выгружать товары в файл не требуется, то пользоваться программой тоже можно бесплатно. Самая дорогая версия программы (снимается блокировка экспорта названий товаров из всех уже распознанных чеков и шестисот новых) предлагается всего за 232 рубля.

Экономка Lite

Экономка Lite — еще одна «облегченка» одноименного коммерческого продукта. Бесплатная версия сохраняет полную функциональность, пока совокупный месячный доход всех его пользователей не превысит 14 000 рублей. После превышения этой скромной суммы программа предложит вам купить полную версию, которая стоит 250-500 рублей.

Особенности Экономики Lite:

- Поддержка нескольких пользователей и любого количества их счетов в разных валютах (долларах США, рублях, евро, фунтах стерлингов).

- Учет приходов, расходов долгов (кредитов) как для каждого пользователя в отдельности, так и совместно.

- Учет переводов средств со счета на счет (например, при снятии средств с банковской карты программа спишет сумму со счета «карта» и добавит ее к счету «наличные»).

- Формирование отчетов по доходам, личным тратам, остаткам средств на счетах, долгам (сколько и кому должны вы, а также сколько и кто должен вам), кредитам, доходам минус расходам. Отображение отчетов в графическом и текстовом виде.

- Распечатка отчетов на принтере.

- Выделение цветом отдельных категорий приходов и расходов для большей наглядности.

- Напоминание о сроках регулярных выплат, например, кредитных взносов, коммуналки и т. д.

- Встроенная справка на русском языке и полезные советы по использованию программы.

- Резервное копирование данных по расписанию.

- Удобная система поиска и фильтрации интересующих сведений.

- Защита доступа к программе паролем.

- Автоматическая установка обновлений, которые выходят почти каждый месяц.

- Техническая поддержка.

- Переход из интерфейса Экономики Lite к полезным статьям на сайте разработчика. Статьи посвящены финансам, личностному росту, заработку на инвестициях, работе и карьере (в том числе заработку в Интернете на партнерских программах, блоггинге, YouTube, биржах фриланса и т. д.).

Экономика Lite официально поддерживается всеми версиями Windows, начиная с XP.

Ведём учет финансов бесплатно

Перед планированием бюджета нужно разобраться в своих расходах и понять, на что уходит вся зарплата. Программы для финансового учета как раз призваны разложить все траты и поступления по полочкам и показать наглядно финансовое состояние пользователя.

Зачем это делать

Ведение личной или семейной бухгалтерии поможет:

1. Увидеть полную картину своих расходов и понять, на что уходит большая часть семейного бюджета. Этого бывает уже достаточно, чтобы начать тратить деньги разумнее и исключить ненужные расходы.

2. Найти финансовые «дыры», в которые утекают деньги. Видя наглядно, сколько денег вы тратите впустую, иногда импульсивно, будет легче отказаться от таких трат или пересмотреть их в сторону уменьшения.

3. Менять структуру расходов и находить источники дополнительных доходов. Вы научитесь выделять средства на важные, обязательные статьи затрат в первую очередь. Какие-то расходы можно будет покрыть при помощи акций, скидок, купонов, кэшбэков. Всем этим нужно учиться пользоваться.

4. Отказываться от кредитов в пользу накопления. На самом деле копить можно при любом уровне заработка, если экономить на расходах. Начать нужно с накоплений на непредвиденные расходы (так называемая финансовая подушка безопасности). Это неприкосновенный резерв, который поможет выжить в случае сокращения на работе или других форс-мажоров.

5. Планировать семейный бюджет. В план можно заложить будущие крупные покупки и постепенно выделять на них некоторую сумму из бюджета. Таким образом, можно быстрее расплатиться с долгами, погасить кредиты и накопить на мечту.

6. Повысить финансовую грамотность всех членов семьи. Сейчас эти знания нужны каждому, чтобы не дать себя обмануть и не попасть в финансовую ловушку.

Почему за это не надо переплачивать

Один из принципов ведения домашней бухгалтерии и планирования бюджета – экономия на тех расходах, которых можно при желании избежать. Поэтому логично пользоваться бесплатными программами и приложениями. Они менее функциональны и иногда не так красиво оформлены, как платные ресурсы, но для обычной семьи не нужны сложные таблицы, графики и разнообразная статистика. Достаточно удобного интерфейса и нескольких самых используемых функций.

Обзор Easyfinance.ru

Компания EasyFinance Ltd работает с 2009 года и предлагает платные приложения для iPhone и Android или бесплатное ведение семейного бюджета прямо на сайте. Версии для компьютера не представлено.

Есть 3 тарифа с разными функциональными возможностями.

Достоинства easyfinance.ru

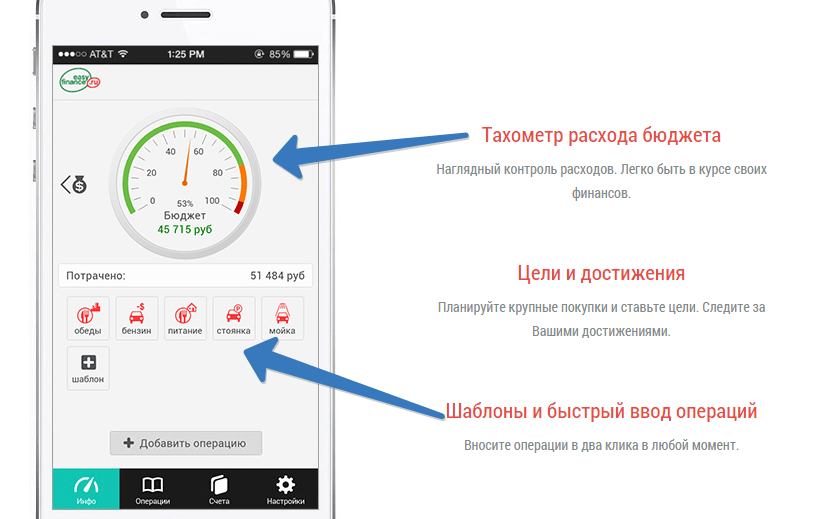

- Наличие основных функций бюджетной программы – отчетов, графиков, планирования;

- Весь объем средств на месяц показан в виде тахометра, где стрелка указывает на количество денег в настоящий момент. Удобно следить за расходами и не допускать попадания в красную зону;

- Возможность привязки банковской карты к аккаунту (не для всех банков). При оплате товаров и услуг картой операция будет автоматически заноситься в программу, и вам не придется тратить время на ее ввод вручную;

- В программе специально сделан акцент на долгосрочное планирование, что позволяет откладывать около 15% дохода на крупные траты, мечты;

- Наличие календаря с напоминаниями о необходимости внесения регулярных платежей;

- Программа отслеживает финансовое положение в стране и предлагает выгодные решения по открытию вкладов, кредитам.

Недостатки easyfinance.ru

- Бесплатная версия работает только на сайте. Не каждому захочется выкладывать всю информацию о своих доходах в интернет, хотя сайт и защищен;

- Платные версии представлены в виде различных тарифов от 99 до 250 рублей в месяц.

- Нет многопользовательского интерфейса – программа ориентирована на личные, а не семейные финансы.

Домашняя бухгалтерия Lite

Это приложение предназначается для ведения финансового учета. Вы можете систематизировать как личные, так и семейные расходы.

Также программа отлично подойдет для систематизации доходности небольших компаний и предприятий.

ПО очень простое в использовании и не требует от конечного пользователя никаких познаний в области бухгалтерии. У вас есть возможность учитывать доходы, расходы и прочие операции.

Количество счетов при этом неограниченно.

Обратите внимание! Свои записи вы можете осуществлять в нескольких валютах, не привязываясь к какой-либо конкретной единице расчета. Если приложением одновременно пользуется несколько человек, записи вводятся независимо, поскольку вход осуществляется под разными учетными записями.. Интерфейс программы на русском

Он интуитивно понятен даже новичкам. Имеется возможность корректировки интерфейса под нужды конкретного пользователя.

Интерфейс программы на русском. Он интуитивно понятен даже новичкам. Имеется возможность корректировки интерфейса под нужды конкретного пользователя.

Для решения вопросов предусмотрена специальная справочная система.

Как видите, ведение домашней бухгалтерии возможно не только на бумаге.

Теперь, чтобы хранить несколько записей и не запутаться в расчетах, достаточно лишь установить одно из приложений, создать свой аккаунт и начать вести расчет, систематизируя суммарную доходность и прочие финансовые операции.

Это куда удобнее, чем длительные многочасовые просчитывания расходов на калькуляторе с последующим заполнением таблиц.

Да и ошибиться в расчетах гораздо сложнее, поскольку система предостережет о возможных дубликатах данных.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

1Money — минимализм в приложении, но не в жизни

Приложение изначально ставит перед собой цель, которая нужна большинству пользователей: узнать, куда исчезают деньги. Очень простое приложение. В отличие от предыдущего, анализ расходов представлен в виде графика. Лично мне диаграмма кажется привычнее, но хорошо, что разработчики предоставляют нам выбор. Из приятного могу выделить: учет долгов и сбережений в отдельном меню и семейный доступ, с помощью которого можно вести доходы вместе с родными. Данные синхронизируются через облачное хранилище. Из неприятного пользователи отмечают малое количество категорий, их 8. У приложения существует платная подписка, за которую я, конечно же, платить не буду. И вам не советую. С ней функциональность расширяется большим количеством категорий, возможностью добавления дохода вручную, на тот случай, если вы не получаете зарплату каждый месяц.

Узнайте куда исчезают ваши деньги с 1Money.

Лучшие разработки для Андроид и iOS

Уже практически для каждого человека смартфон стал неотъемлемой частью его жизни. Он позволяет не только оставаться всегда на связи, но и становится отличным помощником в делах, в том числе и финансовых.

Рассмотрим самые лучшие из них.

- Money Lover. Это маленькое многофункциональное приложение позволяет контролировать свои расходы и накопления, планировать бюджет, а также напоминает о необходимости произведения платежей по кредитным обязательствам.

- Money Manager. Мобильное приложение с большим набором возможностей и интуитивно понятным интерфейсом. Наиболее полезные для пользователя функционалы: возможность планирования бюджета на будущий месяц, разделение затрат и доходов по категориям с возможностью формировать отчетность по каждой из них в отдельности, двойная запись операций, подробная статистика с выведением баланса за любой период времени, управление банковскими картами, возможность переноса данных учета на компьютер.

- Дзен-мани: учет расходов. Фишка этой маленькой программы для смартфонов в том, что вовсе не обязательно вносить все доходы и траты вручную, вместо этого можно настроить импорт операций с вашей банковской карты или электронной платежной системы. Также приложение может подхватывать информацию о списании средств из СМС от банков. Импорт операций можно получить с карты «Сбербанка», «Альфа-Банка», «Тинькофф-банка», работа с СМС-информированием доступна для всех самых крупных не только российских, но также украинских и белорусских банков. Доступные для подключения интернет-кошельки: Webmoney, Яндекс. Деньги и QIWI.

- Bills Monitor. Позволяет контролировать проведение ежемесячных обязательных платежей, таких как коммуналка, интернет, кабельное/спутниковое ТВ, абонементы в бассейн/спортзал и прочее.

- Money Wallet. Позволяет контролировать сразу несколько счетов (средства в кошельке, личные средства на банковской карте, кредитные средства банка), а также планировать недельный, месячный, годовой бюджет. Поддерживает многовалютность, имеется возможность получения сведений об актуальном курсе через интернет. Также поддерживает функцию напоминания об обязательных платежах по кредиту.

- Goodbudget. Очень интересное приложение для учета финансов. Его изюминка — представление пользователю возможности составить самому месячный план расходов, а программа сама контролирует, смог ли он вложиться в намеченный бюджет.

- Monefy. Простое в использовании мобильное приложение со всем необходимым функционалом. Среди достоинств — возможность контроля за финансами на нескольких устройствах через облачный сервис Dropbox. Таким образом можно отслеживать траты каждого члена семьи и планировать общий бюджет.

- Splittable. Наиболее подходящая программка для ведущих совместный бюджет. Позволяет рассмотреть расходы в разрезе двух пользователей, проживающих на одной жилплощади, и разрешить многие финансовые споры.

- Expensify. У этого мобильного приложения есть своя уникальная особенность распознавать кассовые чеки. Все что нужно — это сфотографировать чек из магазина, кафе, бара — и программа автоматически запишет эту трату и самостоятельно присвоит ей категорию. Эта функция очень полезна для тех людей, у которых работа связана с частыми командировками.

- Moneygraph +. Незаменимое приложение для бизнесменов, чьи доходы не имеют четко установленных границ. Среди полезных функий — ведение нескольких счетов и переводы между ними, возможность настройки отчетности, отслеживание денежных средств на нескольких устройствах через облако OneDrive.

Какие критерии учитывались при обзоре приложений

В статье рассмотрены самые популярные бесплатные и условно-бесплатные приложения и программы. Обзор носит рекомендательный характер. Список программ составлен на основе субъективного мнения автора.

Приложения будут оцениваться по следующим критериям:

1. Удобство установки. Приложения должны быть доступны к скачиванию в Google Play и App Store.

2. Возможность пользоваться ими полностью бесплатно без существенных ограничений функционала или за незначительную плату за дополнительные функции (бесплатное или условно бесплатное приложение).

3. Удобство внесения данных. Введение информации вручную или возможность автоматической подгрузки из выписок (синхронизация с банками), распознавание (парсинг) банковских СМС-сообщений, сканирование чеков по QR-коду для формирования списка покупок и подгрузки операций и т.д.

4. Гибкость учета. Разнообразие категорий и подкатегорий расходов и доходов, возможность устанавливать и добавлять свои. Мультивалютность – ведение учета в нескольких валютах одновременно. Создание контрагентов, должников, деление их на группы. Возможность создания неограниченного количества счетов, группы счетов. Создание регулярных платежей.

5. Ведение совместного (семейного) учета. Многопользовательский доступ, создание аккаунтов для каждого члена семьи с общим доступом к определенным данным.

6. Учет и контроль долгов. Наличие календаря предстоящих событий и платежей, напоминания об оплате кредитов, долгов.

7. Отчетность. Возможность создавать наглядные и понятные отчеты по доходам и расходам, по отдельным категориям, балансы за выбранный промежуток времени. Виджеты о состоянии финансов на текущую дату и в динамике. Вывод баланса счетов с возможностью актуализации.

8. Синхронизация между несколькими устройствами и резервное копирование в облако, отправка копии на электронную почту и др.

9. Техническая поддержка пользователей, связь с разработчиками. Популярность приложения на основе отзывов в интернете, количество скачиваний.

10. Всеядность – возможность установки на любой смартфон (Android, iOS), компьютер с любой операционной системой.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Acasa

class=»img-responsive»>Софт оценят люди, совместно снимающие квартиру или проживающие в общежитии. Основная цель acasa – контроль совместных трат. Позволяет добавить несколько пользователей, которые смогут создать личные транзакции. Утилита индивидуально оценивает баланс каждого счета и отслеживает долговые обязательства юзеров. Балансовые итоги и расчёты пересылаются должникам на электронную почту, позволяя сберечь нервы их оппонентам. Обновленная версия обзавелась функцией синхронизации, позволяя участвовать в финансовых операциях с помощью любых устройств.

Скачать приложение для Android, для iOS

Отчёты в мобильных банках не заменят специального приложения

Причины три.

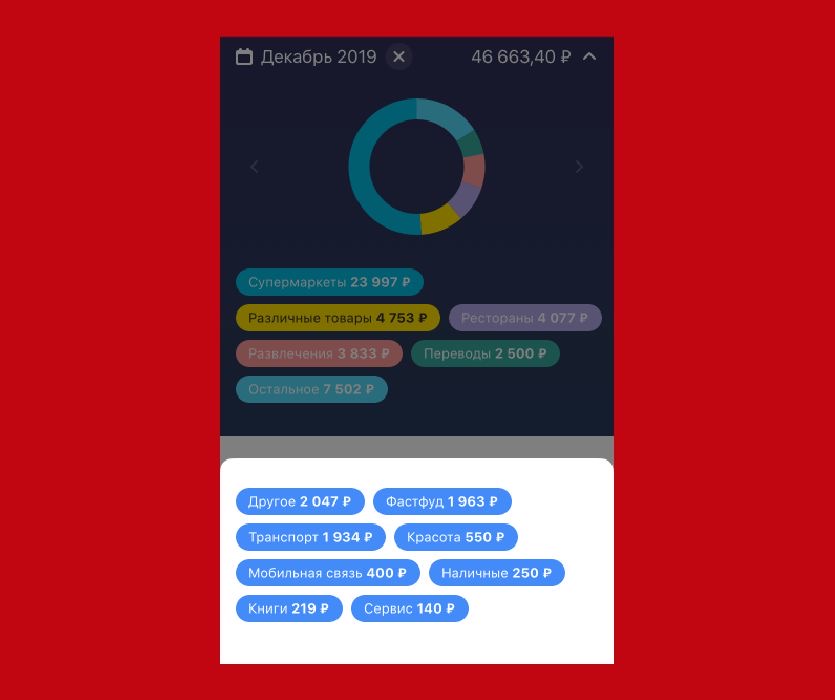

Очевидно, что источников трат больше, чем один. Автоматические диаграммы с карты не будут отражать всей картины, потому что можно иметь дополнительную кредитную, сберегательный или валютный счёт, не забываем про наличные.

А учитывать нужно каждую переменную. Когда все деньги в одном приложении, они больше не висят смешанными в уме.

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

Статьи расходов контролирует банк, а не я. AliExpress записывают в «супермаркеты», даже если купил там смартфон, а в разделе «различные товары» и «остальное» лежат покупки, которые я вручную легко разложу по другим категориям.

Переводы людям не влияют на реальную картину, хотя и учитываются в общем потоке. Мне проще сразу записать банановый сплит в «еду вне дома», чем копаться в истории переводов и разбираться, сколько я перевёл за него другу.

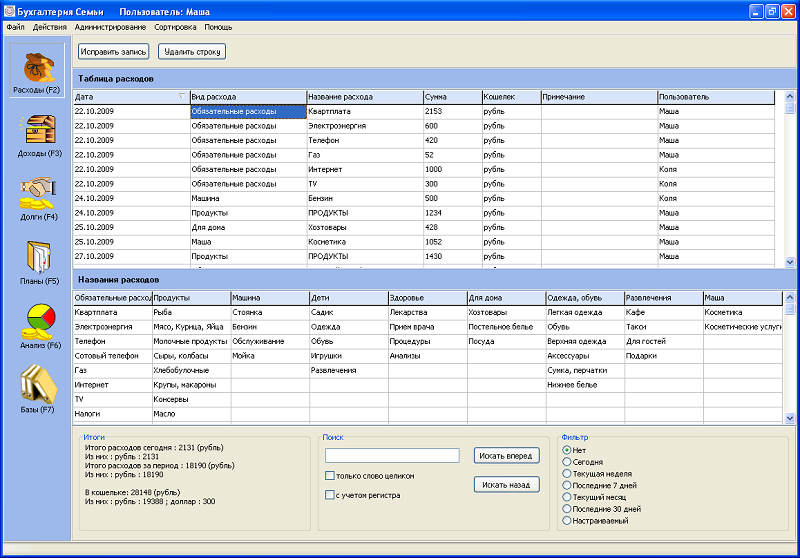

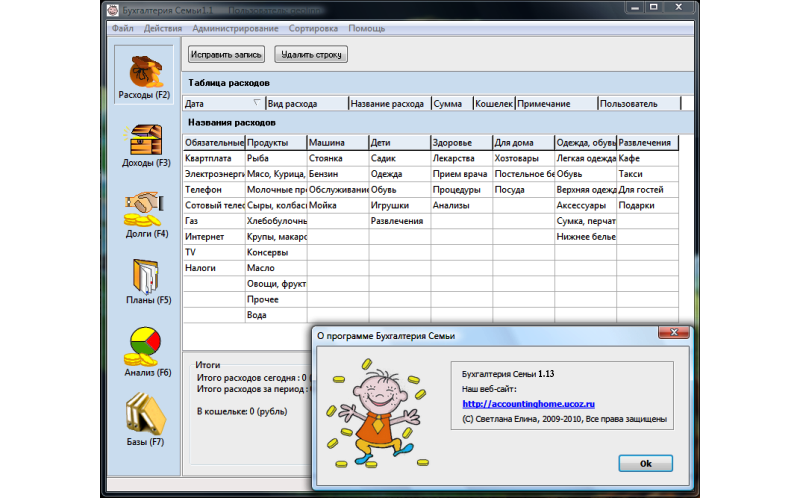

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/OpenOffice.

8) Самое наглядное — M8 — my money

Привыкли тратить несколько сотен рублей в день на разную ерунду? Используя это приложение, вы поймёте, что сэкономив на шоколадках, вы могли бы купить себе что-то более-менее стоящее. Незначительные расходы в сумме дают крупную цифру. На круговой диаграмме наглядно видно, на что вы тратите большую часть своих доходов: на транспорт или, например, продукты питания.

Плюсы:

+ понятный и простой интерфейс

+ много категорий расходов

Минусы:

— отсутствует опция указать расходы за прошлый месяц

— нет учёта доходов, только расходы

Поддерживает: iOS, Android

Приложение использует наш менеджер отдела контроля качества. Оценка 3 из 5.